Но времена меняются!

Кардинально вопрос о возобновлении производства Ил-114 был поднят на одном из совещаний у заместителя министра обороны России в марте 2014 года. Разговоры о региональном самолёте начались в самый разгар того беспредельного хаоса, который творился в Киеве. Вероятно, тема Ил-114 возникла не случайно, можно констатировать факт, что у России на сегодняшний день нет своего регионального самолёта для местных воздушных линий, а Ан-148 невозможно производить без тесной кооперации с Украиной, т.к. самолёт производится на ВАСО по лицензии.

Подробно историю создания самолёта читайте в материале: Ил-114 — региональный пассажирский самолёт

По данным неофициального реестра воздушных судов России Russianplanes.net, к 2016 году единственный пассажирский Як-40 бортовой номер RA-88186, оставшийся в эксплуатации в а/к ГазпромАвиа, имеет сертификат лётной годности до 26 июля 2017 года, много бортов находится на хранении, но вряд ли когда-нибудь они снова поднимутся в небо. Ту-134 уже не выполняет пассажирские авиаперевозки, а трудяга Ан-24 практически выработал свой ресурс и в небольшом количестве бортов эксплуатируется авиакомпаниями ИрАэро, Якутия и Полярные авиалинии в северных регионах страны.

А нужен ли России турбовинтовой регионал?

В конце июня 2014 года на совещании по социально-экономическому развитию Самарской области с участием Владимира Путина первый вице-премьер Дмитрий Рогозин представил доклад о целесообразности возобновления серийного производства Ил-114 в России. По результатам доклада Правительству было дано указание до 1 сентября рассмотреть этот вопрос.

Выполняя поручение президента, Минпромторг запросил информацию о потребности Ил-114 у Минобороны, коммерческих авиакомпаний и у некоторых госзаказчиков. Спустя два месяца, 26 августа, заместитель главы Минпромторга Юрий Слюсарь заявил, что возобновление производства регионального самолёта Ил-114 в гражданской версии нерентабельно. По его словам, объём заказов на самолёт недостаточен для того, чтобы «экономика проекта встретилась с жизнью».

В Минобороны сообщили, что ведомство не планирует закупать Ил-114 и делают ставку на Ил-112. Ответы других потенциальных госзаказчиков также показали «фактически отсутствие интереса» к Ил-114. В Минтрансе сообщили, что потребности коммерческих авиакомпаний в самолётах класса Ил-114 незначительны. До 2020 года могут быть востребованы 45-50 единиц вместимостью 40-60 мест и 15-20 единиц на 60-85 мест, а в 2021-2032 годах авиакомпаниям потребуется 25-35 единиц на 40-60 мест и 15-20 единиц на 60-85 мест.

Здесь необходимо пояснить, что в январе 2014 года ГосНИИГА была подготовлена презентация «Состояние и перспективы развития парка воздушных судов гражданской авиации России». Вероятно, цифры, которые приводил Минтранс, были заимствованы из этой презентации, т.к. и временные периоды, и количество самолётов совпадают. Но сказано было не всё.

В презентации отмечалось, что начиная с 2000 года роль воздушного транспорта в обеспечении дальнего пассажирского сообщения в России ежегодно возрастает. На начало 2014-го сохранялась высокая значимость авиациии для обеспечения транспортной доступности населённых пунктов районов Крайнего Севера, а темпы роста пассажирооборота российских авиакомпаний в 2000-2013 годах почти в три раза превышали темпы роста мирового рынка авиаперевозок и концу 2013 года доля воздушного транспорта России в мировом объёме авиаперевозок оценивалась в 3,9% по пассажирообороту.

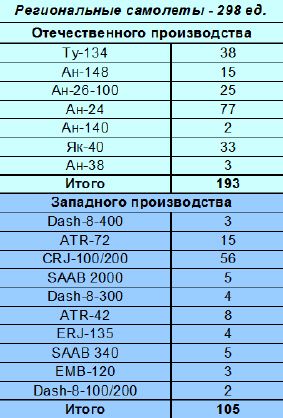

Действующий коммерческий парк российских эксплуатантов на начало 2014 года насчитывал 2805 воздушных судов, в числе которых было 688 магистральных, 298 региональных пассажирских самолётов и 134 грузовых. Нас, в первую очередь, интересуют именно региональные самолёты.

Как видим из таблицы, три типа самолётов, на смену которым должен был прийти Ил-114 — это Ту-134 — оставалось в эксплуатации 38 шт., Ан-24 — 77 бортов, Ан-26-100 — 25 самолётов и 33 Як-40, всего 173 воздушных судна. Ещё 105 бортов — это региональные самолёты иностранного производства, большая часть которых пришла в Россию со вторичного рынка.

Таким образом, имеем почти 300 самолётов, которые потенциально в ближайшие годы потребуют замены.

В презентации ГосНИИГА отмечается, что численность действующего коммерческого пассажирского парка в последние годы сохраняется на уровне тысячи самолётов при увеличении числа магистральных и сокращении региональной части парка. Уменьшение самолётов для местных воздушных линий объясняется тем, что старые советские самолёты неэффективны по расходу топлива, и, выводя эти самолёты из своего парка, небольшие региональные авиакомпании не в состоянии купить зарубежные ВС из-за отсутствия средств. И получается парадоксальная ситуация, когда долететь из одного областного центра в другой можно только через Москву.

Например, расстояние между Челябинском и Пермью составляет всего 450 км, но прямого авиасообщения между ними нет. Или посмотрите на он-лайн табло аэропорта Курумоч (Самара). Львиная доля рейсов приходится на Москву, значительно меньше на Санкт-Петербург и единицы — на другие города России.

На сегодняшний день российская авиапромышленность не может предложить авиакомпаниям современный и экономически эффективный самолёт для местных авиалиний, поэтому потребность в ВС зарубежного производства сохранится в долгосрочной перспективе. При этом в мире нет серийного производства турбовинтовых самолётов на 20-40 мест и реактивных на 40-60 мест.

ГосНИИГА в своей презентации в сложившейся ситуации делает абсолютно однозначные выводы:

- Воздушный транспорт России сохраняет высокие темпы роста объёмов авиаперевозок, опережающие темпы роста национальной экономики и мирового рынка авиаперевозок.

- Российский рынок является одним из наиболее динамично развивающихся и высококонкурентных сегментов мирового авиационного рынка.

- На 20-летний период прогнозируется увеличение объёмов авиаперевозок со средними темпами 5,1-6,6% в год при консервативном и инновационном вариантах сценария развития российской экономики.

- Для расширения и обновления парка в период до 2032 года авиакомпаниям потребуется 1400-1800 магистральных и 360-400 региональных самолётов.

- В ближайшей перспективе сохранится значительная потребность российских авиакомпаний в поставках западных воздушных судов.

Но по мнению на тот момент заместителя министра промышленности и торговли России Юрия Слюсаря, в 2014 году турбовинтовой региональный самолёт в нашей стране был невостребован.

Турбовинтовые самолёты имеют преимущество перед реактивными прежде всего низким расходом топлива. Поэтому в период высоких цен на нефть объём продаж турбовинтовых лайнеров растёт. В начале 2005 года начался интенсивный рост стоимости нефти Brent. В январе показатель составлял 44 доллара, а в марте уже — 53. В конце 2005 года стоимость нефти возросла до 60 долларов, причем динамика сохранялась положительная. Именно в период 2005-2006 годов спрос на турбовинтовые самолёты значительно вырос, что привело к увеличению портфеля заказов таких компаний как ATR и Bombardier.

В 2011 году, когда стоимость нефти была в районе 100 долларов за баррель, в консалтинговом агентстве Ascend Flightglobal Consultancy просчитали, что перевозчикам необходимо задуматься о переходе на турбовинтовые самолёты, поскольку высокая стоимость авиабилетов, связанная с эксплуатацией реактивных лайнеров, отпугивает потенциальных пассажиров.

Причём преимущество турбовинтовых самолётов по сравнению с реактивными на региональных перевозках очевидно. По словам руководства компании Bombardier, лайнеры Q400 в сравнении с 70-местным реактивным самолётом эффективнее на 30% в плане экономии топлива и затрат на эксплуатацию. Соответственно турбовинтовые самолёты являются идеальной заменой 50-местных реактивных лайнеров. В этом случае авиакомпании смогут увеличить вместимость своих воздушных судов, сохранив затраты на прежнем уровне.

Аналогичного мнения придерживаются и в компании Boeing, руководство которой подчёркивает, что в наши дни нельзя заработать денег, используя небольшие реактивные самолёты на региональных перевозках. Причём тенденция такова, что эти самолёты заменяются либо на турбовинтовые лайнеры, либо на реактивные лайнеры большего размера.

Таким образом, выводы Минпромторга, сделанные летом 2014 года, выглядят странными и неубедительными, а 2014 год стал поворотным в судьбе Ил-114 — решение о возобновлении производства самолёта в России было принято.

Другие статьи по теме

(35 оценок, среднее: 4,60 из 5)

(35 оценок, среднее: 4,60 из 5)