На МАКС-2019 Объединенная авиастроительная корпорация представила обзор мирового рынка гражданской коммерческой авиации на ближайшие 20 лет, составленный на основе математического моделирования развития авиаперевозок и спроса на авиатехнику. Обзор содержит 70 страниц графиков и пояснений. Здесь мы приводим прогноз рынка пассажирских самолетов по миру в целом и по России, Китаю и Индии.

Доля пассажирских самолетов в мировом коммерческом парке составляет 92 %. Далее речь пойдет только про пассажирские самолеты вместимостью от 30 кресел в типовой компоновке, ведь производство воздушных судов (ВС) меньшей вместимости пока не входит в зону интересов ОАК.

Главными факторами, определяющим на спрос на новые самолеты, являются развитие авиаперевозок и выбытие или замена имеющегося парка. Спрос на пассажирские авиаперевозки, в свою очередь, зависит от многих факторов, но, в первую очередь, от величины и темпов развития валового внутреннего продукта (ВВП), численности населения и уровня развития отрасли авиаперевозок и альтернативных видов транспорта.

В период с 2001 до 2018 года среднегодовые темпы роста мирового ВВП составляли 3,0 %. Ожидается, что в первом десятилетии прогнозного периода ВВП будет расти в среднем на 2,9 %, а во втором на 2,7 % в год. Рост за 20 лет в 1,7 раза.

При этом необходимо учесть, что темп роста численности населения в мире замедляется. В ретроспективном периоде (2001-2018) он составил 1,2 % Сейчас население Земли 7,6 млрд, в 2038 году будет 9,1 млрд. Пассажиров в 2018 году было перевезено примерно 4,3 млрд, в 2038 году будет перевезено примерно 10,4 млрд.

Основной мерой работы при пассажирских перевозках является величина пассажирооборота, измеряемая в пассажирокилометрах (пкм). Как связаны между собой пассажирооборот и ВВП? Зависит от региона, однако везде пассажирооборот растет опережающими темпами по отношению к ВВП. По мере развития авиаперевозок это «опережение» сокращается. В ретроспективном периоде соотношение между темпами мирового пассажирооборота и ВВП было 1,9, в первом десятилетии сократится до 1,6, а во втором – 1,5. При этом в целом пассажирооборот за 20 лет увеличится в 2,4 раза (с 8,3 до 19,5 трлн пкм).

Авиамобильность (пкм/чел) все время увеличивается, но темпы ее роста сокращаются. В период 2001-2018 – 4,5 %. В первое десятилетие прогнозного периода они уменьшатся до 3,7 % в год, а во второе десятилетие – до 3,3 %.

Узкофюзеляжные самолеты (УФ) остаются со значительным отрывом самыми востребованными на рынке авиаперевозок, поскольку на них в настоящее время выполняется 52 % пассажирооборота. На долю широкофюзеляжных (ШФ) ВС приходится 44 %. Важная особенность развития мировых перевозок – тенденция роста доли УФ и сокращение доли ШФ-самолетов (в 2038 году ожидается 59 % и 38 % соответственно).

Суммарная доля перевозок на региональных ВС в мире сократилась с 8,3 % в 2001 году до 4,4 % в 2018 и продолжит сокращаться до 3,0 % к 2038 году. Сокращение доли региональных перевозок и перевозок на ШФ ни в коей мере не эквивалентно сокращению объемов этих перевозок.

В распределении перевозок по диапазонам дальности больших изменений не ожидается. Единственная характерная для всех регионов деталь – это сокращение доли перевозок на самых коротких дальностях.

Всего в коммерческом пассажирском парке сейчас насчитывается примерно 28 тыс. ВС. Наибольшую долю имеют УФ самолеты (однопроходные ВС вместимостью более 110 кресел) – 59 %. Затем идут ШФ ВС, их доля 17 %. Региональных самолетов в мире 23 % (9,5 % региональных турбовинтовых (РТ) и 13,8 % региональных реактивных (РР) ВС).

Средний календарный срок службы самолетов пассажирского коммерческого парка на начало 2019 года составлял 11,1 года.

По среднему календарному сроку службы (КСС) самыми «пожилыми» являются региональные турбовинтовые самолеты (16,4 года), за ними идут региональные реактивные (12,3), затем узкофюзеляжные (10,2) и самыми «молодыми» оказались широкофюзеляжные самолеты (10,1).

Распределение самолетного парка по КСС внутри отдельных классов ВС показывает, что для магистральных самолетов характерно сокращение доли по мере увеличения возраста группы.

Ожидается, что в 2038 году в мировом парке сохранится примерно 10,5 тыс. ВС современного пассажирского парка, то есть 38 %. Больше всего останется УФ ВС – примерно 7 тыс. (42 % от нынешних), меньше всего – РР и РТ, по 1 тыс. (27 % и 39 %), из нынешних ШФ в строю будут 1,5 тыс. (32 %).

Влияние вторичного рынка разнится от региона к региону. В современном парке 18 % самолетов сменило регион приписки по отношению к первоначальной поставке. Влияние вторичного рынка больше сказывается на рынке РТ, 37 % которых поменяло регион, меньше всего на рынке меняют регион ШФ – 10 %, для РР и УФ этот показатель, соответственно, 19 % и 14 %. Принадлежность региона к числу доноров или потребителей вторичного рынка можно охарактеризовать посредством коэффициента Kd, который численно равен отношению количества новых самолетов, приобретенных авиакомпаниями региона, к количеству самолетов современного парка региона. Регионы доноры (Kd>1): Европа 1,18, Северная Америка 1,11, Китай 1,04, Индия 1,03. Регионы-потребители (Kd<1): СНГ 0,39, Африка 0,53, Россия 0,77, Латинская Америка 0,85, Ближний Восток 0,88, АТР без Индии и Китая=0,93.

Суммарный спрос в 2019-2038 годах на коммерческие пассажирские ВС оценивается нами в 44,3 тыс. или $6 351 млрд в каталожных ценах 2019 года. Из них уже заказано 13,4 тыс. ВС (30 % от предполагаемого спроса).

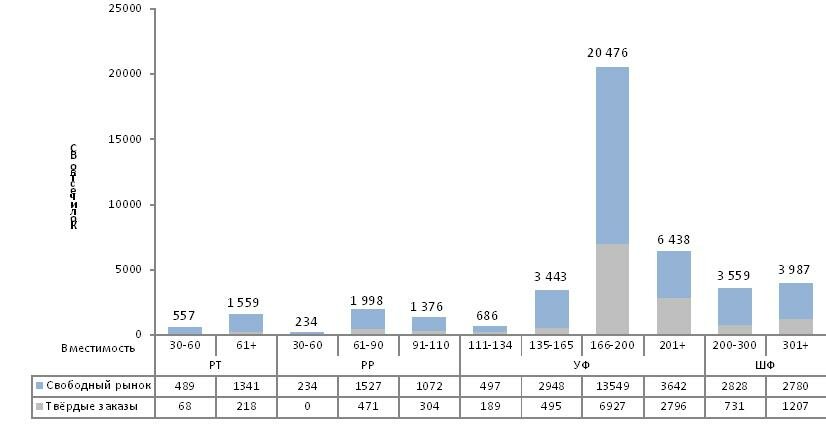

Из прогнозов распределения работы между классами ВС следует, что самыми востребованными будут узкофюзеляжные магистральные самолеты. Ожидается, что мировой спрос на них составит примерно 31 тыс. единиц в количественном и $3 736 млрд в стоимостном выражении, что эквивалентно долям 70 % и 59 % соответственно. На 34 % спрос на УФ ВС уже покрыт имеющимися заказами. Таким образом, свободный рынок оценивается примерно в 20 640 единиц.

Если говорить о распределении спроса на новые УФ ВС по группам вместимости, то явным лидером здесь является группа 166-200 кресел (20,5 тыс. ВС), на которую приходится 66 % от спроса в сегменте УФ ВС. На 34 % спрос в группе будет удовлетворен уже имеющимися заказами, свободный рынок – 13 550 ВС или $1 625 млрд.

В группе вместимости 201+ кресел заказами покрыто 43 % предполагаемого спроса, а сам спрос в 3 раз меньше, чем в группе 166-200 (23 % от всех УФ). Свободный рынок этой группы оценивается в 3 640 ВС.

Спрос на самолеты младших групп вместимости (135-165 и 111-134) заметно ниже, чем в группах, перечисленных выше.

В классе ШФ-самолетов суммарный мировой спрос оценивается в примерно 7 550 ВС, а свободный рынок – в примерно в 5 610 ВС (74 %). Общий спрос в группе вместимости до 300 кресел (в эту группу попадают CR929-500/600) – 3 560 ВС, не занятый заказами – 2 830 ВС (покрытие 21 %). В старшей группе вместимости 301+ (сюда попадает CR929-700) общий спрос немного выше – 3 990, однако незаконтрактованный спрос меньше – 2 780 (покрытие 30 %).

Общий спрос на региональные реактивные самолеты составляет 3 610 ВС, свободный рынок – 2 830 (79 %). Наибольший спрос будет в группе вместимости 61-90 мест (2 000 ВС), но из них 1 370 (68 %) приходится на Северную Америку. В группе 91-110 (к которой относится Superjet 100) суммарный спрос меньше (1 380 ВС), но и сама группа меньше по диапазону вместимости (дельта в 20 кресел, а в группе 61-90 она 30 кресел). В младшей группе вместимости (30-60) кресел спрос крайне мал (примерно 230 ВС).

Общий спрос на региональные турбовинтовые самолеты на 20 лет составит 2 120 ВС, из которых заказами покрыто 14 %. Группа вместимости 61+ более привлекательна, поскольку на нее приходится 74 % ожидаемого спроса в количественном и 80 % в стоимостном выражении.

Россия

Гражданская авиация России уже добилась очень неплохих результатов и при этом демонстрирует двузначные темпы роста перевозок. Наша доля в мировом пассажирообороте 3,5 %, а в мировой численности населения 1,9 %. Авиамобильность в РФ составляет 1,8 к среднемировой. Выше только у Ближнего Востока (2,7), Европы (2,8) и Северной Америки (4,7). Отметим, что и эти результаты не представляются необычными на фоне исторических фактов. На момент развала СССР в 1991 году «Аэрофлот» был крупнейшей авиакомпанией в мире. В том же году доля РФ по численности населения составляла 2,7 %, а по авиаперевозкам 8,1 %, авиамобильность была в 3 раза выше среднемировой! Но затем разразился кризис. К 2000 году пассажирооборот авиакомпаний РФ сократился в 2,8 раза по отношению к 1991 году, а мировая доля уменьшилась до 1,8 % (доля в численности населения уменьшилась до 2,4 %, авиамобильность скатилась до 0,7 от среднемировой). Однако с 2001 года перевозки российских авиакомпаний вновь стали расти и рост сохранялся вплоть до 2014 года со среднегодовыми темпами 11,4 %. Затем в 2015 и 2016 годах был спад (на 6 % и 5 % соответственно), но уже в 2017 произошел новый компенсирующий скачок роста на 20,3 %. В 2018 году тенденция к росту сохранилась, но темпы снизились до 10,6 %. За первые 9 месяцев 2019 года темпы роста опять возросли до 13,1 % по пкм.

В рейтинге ICAO по выполненному в 2018 году пассажирообороту авиакомпании РФ заняли 7-ю позицию (вслед за США, Китаем, ОАЭ, Великобританией, Германией и Канадой). По грузообороту – также 7-ое место.

Темпы роста ВВП в РФ в ближайшие 20 лет прогнозируются на уровне 1,7 %. Темпы роста пассажирооборота в прогнозном периоде составят 4,7 % и будут выше среднемировых (4,4 %). К концу прогнозного периода расчетная авиамобильность населения по отношению к среднемировой увеличится до 2,3, поскольку здесь, вдобавок, скажется рост численности населения в мире и сокращение в РФ.

Всего в коммерческом пассажирском парке России сейчас 1 026 ВС, средний календарный срок службы самолетов парка на начало 2019 года составлял 14,3, что заметно выше среднемирового уровня (11,1). Самой «пожилой» является класс РТ (33,5 года) и его группа 30-60 кресел (96 ВС средний возраст 39,4 года), так как в ней 76 Ан-24, с КСС от 40 до 48 лет. При этом 60 из них имеют статус «In Service». В 2038 году на крыле останется 326 ВС.

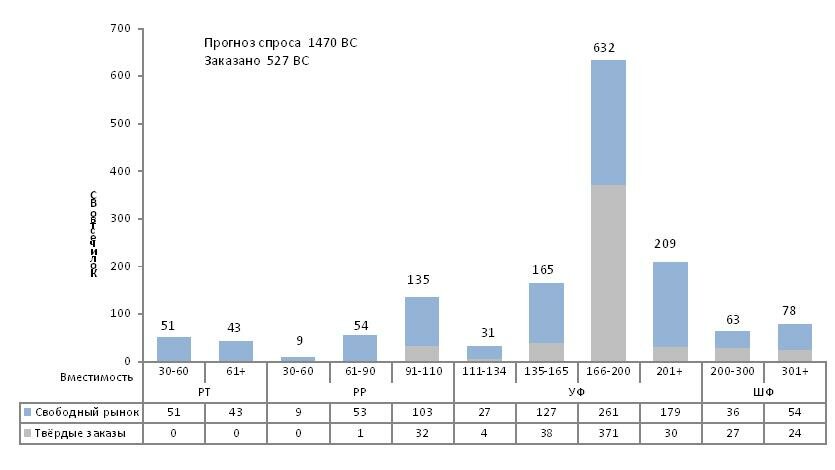

Спрос на новые ВС мы оцениваем примерно в 1 470 ВС на сумму $182 млрд, что эквивалентно доле 3,3 % мирового спроса в количественном и 2,9 % в стоимостном выражении. Заказано 527 ВС (36 % количественного спроса). В классе УФ ВС ожидаемый спрос составит 1 040 ВС, из которых уже заказаны 43 %. При этом в группе УФ166-200 уже заказано 59 % от прогнозируемого спроса, но и в ней еще сохранился потенциал спроса на 260 ВС. Второй по популярности станет группа УФ 201+. Здесь возможно приобретение 210 лайнеров, не охвачено твердыми заказами 180 (86 %). В сегменте региональных реактивных самолетов ожидается поставка примерно 200 ВС, 135 из которых приходится на группу вместимости 91-110 кресел. Отметим, что это 10 % мирового количественного спроса. Из 135 ВС 32 уже заказаны. Спрос на ШФ ВС прогнозируется в количестве 140 ВС, 45 % из них (63 шт.) относится к группе до 300 кресел. Заказами покрыто 36 % предполагаемого спроса на ШФ ВС. Спрос на турбовинтовые самолеты мы оцениваем в 94 борта. Твердых заказов пока нет. Соотношение между «младшей» и «старшей» группами вместимости 51:43, то есть 51 борт на замену списываемых Ан-24.

Китай

Сейчас Китай располагается на второй строчке мирового рейтинга перевозок вслед за США (данные ICAO за 2018 год), но опережающие темпы роста перевозок китайских авиакомпаний (5,9 %) приведут к тому, что примерно в 2024 году КНР станет лидером мирового рейтинга среди стран.

Авиамобильность населения в течение прогнозного периода также заметно увеличится. Если в 2018 году она на 25 % отставала от среднемирового значения, то к концу прогнозного периода превзойдет его на те же 25 %.

Начиная с 2004 года доля перевозок на УФ ВС преобладает над перевозками на ШФ. В 2018 году доля перевозок на УФ составляла 63 %, а на ШФ 36 %. К 2038 году доля перевозок на УФ увеличится до 69 %, а на ШФ снизится до 29 %. За этот же период доля перевозок на региональных ВС увеличится с 1,2 % до 1,9 % главным образом за счет РР самолетов, поскольку доля перевозок турбовинтовых самолетах во всем прогнозном периоде не превышает 0,1 %.

Самолетный парк китайских авиакомпаний насчитывает 3 805 бортов, из которых 79 % относятся к классу УФ ВС, 16 % ШФ ВС. Парк рекордно «молод». Средний возраст самолетов составляет 6,0 лет (в среднем по миру 11,1). Ожидается, что в 2038 году в мировом парке сохранится 2 180 самолетов нынешнего китайского парка или 57 % (всего по миру 38 %).

В соответствии со структурой нынешнего парка ВС, в распределении перевозок по дальности преобладают относительно короткие маршруты до 4 тыс. км, на которых выполняется 76 % пассажирооборота (в среднем по миру 62 %). В структуре перевозок на ШФ ВС, напротив, преобладают маршруты самой большой дальности (более 10 тыс. км).

Суммарный спрос на новые ВС ожидается на уровне 9 080 ВС и это абсолютный максимум в нашем рейтинге (20 % мирового спроса). В стоимостном выражении спрос китайских авиакомпаний оценивается в $1 248 млрд (тоже 20 %) и это только второй результат после АТР (без Индии и КНР). Дело в том, что Китай станет лидером только в спросе на УФ ВС, при этом в спросе на более дорогие ШФ ВС Китай уступит АТР (без Индии и Китая) и Ближнему Востоку. Большую часть спроса китайских авиакомпаний составляют УФ ВС – 6 990 (77 % от общего количества и 66 % от суммарной стоимости). Следующими по популярности будут ШФ ВС – 1 260, затем РР ВС – 690 и РТ – 130 ВС. Спрос китайских авиакомпаний на УФ самолеты в 7 раз больше, чем у авиакомпаний РФ, на ШФ самолеты – в 9 раз больше. На 18 % предполагаемый спрос будет удовлетворен уже имеющимися заказами. Наиболее перспективными группами вместимости, в которых прогнозируется самый большой количественный спрос станут: УФ 166-200 примерно 5 005 ВС (заказано 19 %) и УФ 201+ 1 035 ВС (21 %). Наибольшие доходы от продаж новых самолетов ожидаются в группах УФ 166-200 $597 млрд и ШФ до 300 кресел $194 млрд.

Индия

По среднегодовым темпам роста пассажирооборота (5,8 %) Индия немного отстает от Китая (5,9 %). Мировая доля по пассажирообороту мала: 2,4 % в 2018. К 2038 году эта доля увеличится до 3,2 %. Малый объем перевозок и большая численность населения обуславливают большое отставание Индии по авиамобильности населения по сравнению со среднемировым уровнем: 7,3 раза в 2018 году. К 2038 году отставание сократится до 5,5 раз. Всего за прогнозный период пассажирооборот увеличится в 3,1 раза (из-за эффекта низкой базы).

Три четверти пассажирооборота выполняется на маршрутах до 3 тыс. км (по миру таковых 52 %). Медиана распределения перевозок по дальности – всего 1 723 км (самое низкое значение в рейтинге). К 2038 году картина не изменится (76 % и 1 711 км).

Несмотря на то, что перевозки сосредоточены на небольших дальностях, доля использования региональных самолетов мала 1,8 % (а РР нет вообще, в среднем по миру «регионалы» имеют 4,4 %). До 2005 года был примерный паритет перевозок между ШФ и УФ. Затем доля УФ стала расти, а ШФ сокращаться. Сейчас в их парке 75 % УФ и 23 % ШФ. К концу прогнозного периода доля УФ увеличится до 84 %, а доля ШФ сократится до 14 %. Доля регионалов останется на уровне 1,9 %.

Самолетный парк состоит из 683 ВС. Средний возраст парка мал – 6,7 лет. Больше двух третей самолетного парка сосредоточено в группе вместимости УФ 166-200, средний возраст этих самолетов 6,1 года. Отметим отсутствие самолетов в группах вместимости 61-90 РР, 91-110 РР и 111-135 УФ. В 2038 году в парке останется 370 нынешних ВС или 54 % индийского парка ВС начала 2019 года.

Суммарный спрос на новые ВС ожидается на уровне 1 710 ВС. Это больше чем у РФ (1 470), но в 5 раз меньше, чем у Китая. Мировая доля Индии составит 3,9 % в количественном выражении. В стоимостном выражении рынок Индии оценивается в $217 млрд, что соответствует доле 3,4 %.

Большую часть спроса составляют, как и в большинстве других регионов, УФ ВС – примерно 1 410 (82 % от общего количества и 81 % от суммарной стоимости). Следующими по популярности будут РТ ВС – около 170 (10 % и 2 %), затем ШФ ВС – 120 (7 % и 16 % соответственно). Спрос на РР самолеты ожидается крайне незначительным (6 ВС). Примерно половина ожидаемого спроса будет удовлетворена уже имеющимися заказами. В классах ШФ и РТ ВС степень покрытия ниже: 11 % и 36 % соответственно. В классе УФ ВС – 56 %.

Также как в современном парке, больше всего будет продано УФ самолетов на 166-200 мест – примерно 1 000 ВС (подтверждено заказами 60 %). Их доля в суммарном спросе 58 %, что меньше, чем в нынешнем парке (68 %). Второй по популярности станет группа УФ ВС 201+. Отметим, что в современном парке используются 30 ВС, в заказах таких самолетов уже примерно 200 шт., а всего прогнозируется приобретение 380 ВС этой вместимости.

Другие статьи по теме

(11 оценок, среднее: 4,91 из 5)

(11 оценок, среднее: 4,91 из 5)